国がフリーランスを推奨 個人事業主の節税策のノウハウを徹底解説

国が「働き方改革」を声高に訴えはじめてから、数年が経ちました。

その一環である、フリーランスを推奨する動きもどんどん強まっています。

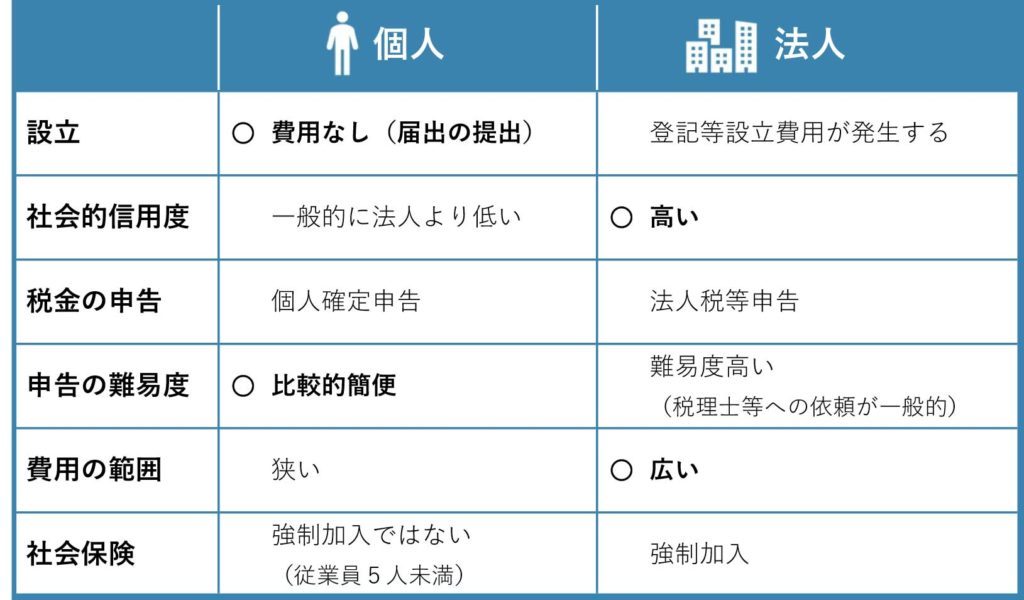

フリーランスの中でも、法人を作らず個人で活動する「個人事業主」たち。彼らは一体どのような状況に置かれ、どのように社会を生き抜いているのでしょうか。

今回は個人事業主の置かれている環境、そして社会を生き抜く術の1つである「節税策」について徹底的に解説します!

Contents

個人事業主の置かれている環境

起業を勧める日本政府の狙い

アベノミクス政策におけるベンチャー企業支援の動きや70歳定年法の導入、基礎控除の引き上げなど、現在の日本はフリーランスや「起業」自体を支援する方向へ動きはじめています。

そもそも、何故日本政府はそのような動きをとっているのでしょうか。

この流れのきっかけは、内閣総理大臣の安倍晋三が打ち出したアベノミクス政策です。

アベノミクスは、不況からの脱出を大きな目的の1つとしていました。

「どれだけ真面目に働いても暮らしがよくならない」という日本経済の課題を克服するため、安倍政権は、「デフレ※からの脱却」と「富の拡大」を目指しています。

これらを実現する経済政策が、アベノミクス「3本の矢」です。

「3本の矢」とよばれるアベノミクス政策の3要素も、不況から脱出し日本経済を再生させるために打ち出されています。その1つが「新たな成長戦略」と呼ばれるもので、ここに起業推進政策が含まれているのです。

そういった流れを踏まえて、日本政府の狙いを考えていきましょう。

首相官邸のHPを見ると、成長の道筋として「民間の力を最大限引き出すこと」「世界で勝てる人材を育てること」などをあげています。つまり、景気の回復には中小企業やベンチャー企業、もっと言えば「個人」の稼ぐ力の向上が必要と考えているということです。

その個人には若者も高齢者も、女性も含まれています。

だからこそのベンチャー支援、70歳定年法、女性も含めた起業支援です。

日本政府は、「個人の力が遺憾なく発揮されることであらゆる分野で経済が大きく回っていき、日本の景気が回復するのでは」と考え、起業を進める動きをしているのです。

個人事業主のメリットとデメリット

日本政府が推奨する、個人の力が発揮される働き方の1つであるフリーランス。

その中でも個人で働く「個人事業主」、そのメリットやデメリットはどういったところにあるのでしょうか。

メリット

1番のメリットは、社会の仕組みについて多面的な理解が得られることです。

これは個人事業主が1人で経営していること、そして開業届などの必要な手続きを踏んでいることからあげられます。

個人事業主は営業から経理、果ては自身の健康管理や生活習慣まで自身で管理しなければなりません。

また彼らは開業届、青色申告をされる方は青色申告系の書類も出し、社会的に必要な手続きを踏んでいるため社会の仕組みにのっとって行動する義務を持ちます。

つまり法律関係にもアンテナを張らなければ生き残っていけません。

これらの要素は、社会について体系的に学ぶこととつながります。労働者だけでなく、社会全体を見る「経営者」の視点も理解した個人事業主は、結果的に市場価値までも高まっていくでしょう。

そしてもう1つのメリットは、自身のスキルを自由に生かせることです。自由に、というのは「役職や職種にとらわれることなく」という意味です。その人に合った枠組みの中で、その人しか無いスキルがどんどん磨かれていきます。

筆者は現在、フリーランスとしてライティング、イラスト作成、ボイストレーニング、会計などに携わっています。

得意なジャンルをかけ合わせた仕事もしており、それは他者にまねできないビジネスに繋がっています。

「何が提供できるか」考え、それを既存の仕組みにとらわれず発揮できるというのはフリーランスの大きなメリットでしょう。

デメリット

デメリットは、シンプルにメリットの裏返しです。

個人事業主は全てを1人で回さなくてはならないため、マルチタスクの処理法を習得していなければ精神的に辛いでしょう。

また、自身のスキルと市場価値が合わなければお仕事をもらえないかもしれません。

お仕事がもらえなければ収入に直結します。また、自身のメンタルセットにも多大な影響を及ぼします。

収入についてもう少し踏み込んでみましょう。

個人事業主含むフリーランスは「案件ごと」に契約を結んでいます。

月ごと、年ごとに契約を結ぶ雇用契約とは違い、安定して仕事や収入が入るわけではありませんし、月収0円の月がある可能性だってあります。収入面での不安定さは、大きいデメリットではないでしょうか。

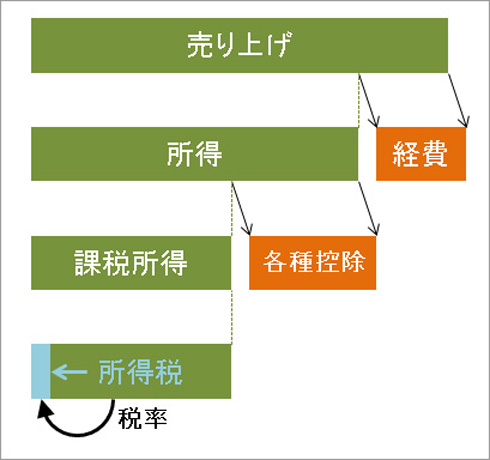

個人事業主が支払う税金の種類と課税の仕組み

それではここで、個人事業主が一体どのような環境に置かれているのか「税金」に注目して見ていきます。

| 税の種類 | 課税の対象 | 税の詳細 | [納付先]納付回数、時期 |

| 所得税 | 全員 | 所得に税率をかけて算出する税。 所得は、収入から経費を引いた額を指すため、個人事業主たちはこの税を抑えるために経費計算を必死に行う。 | [税務署] 確定申告の期限までに納付。 ※前の年に15万以上納税している場合、7・11月に分割納付 (予定納税) する |

| 個人 住民税 | 所得税の金額によって市区町村が算出する税。基本こちらでは納付のみ行う。 | [市区町村] 6月に一括納付、もしくは年4回の分割納付 (6・8・10・ 翌年1月) | |

| 個人 事業税 | 事業所得が290万円以上の場合 | 法律で定められた70種類の業種で働く個人事業主が納付する税。 | [都道府県] 年2回の分割納付 (8,・11月) |

| 消費税、地方消費税 | 2年前の売上が1,000万円を超すか、前年上半期の売上が1,000万円を超す場合 | 国に治めるのが消費税、地方に治めるのが地方消費税。 | [税務署] 3月31日 (口座振替の場合は4月指定日) |

| 固定資産税 | 耐用年数が1年を越し、かつ取得価額が10万円を超す資産を持つ場合 | 固定資産を持っていれば納税。(個人事業主はあまり持っていない) | [市区町村] 年4回の分割納付 |

| 償却資産税 | 償却資産の評価額が150万円以上の場合 | 償却資産を持っていれば納税。自動車は償却資産から外れるため、こちらも納税対象になりにくい。 |

個人事業主は、これらの税金を納める義務を持ちます。

多すぎず少なすぎず「適切な額」の税金を支払うため、経理…ひいては「節税」へ力を入れているのです。

個人事業主の節税策

経費を増やして節税しよう

「経費削減」という言葉をよく耳にする。サラリーマンなら何度も聞いたことがあるだろう。これに対し「経費を増やす」という言葉はあまり耳にしない。だが、「経費を増やす」ことで節税になるケースがある。

個人事業主は、この社会を生き抜くためありとあらゆる手を使って「節税」に取り組んでいます。今回はそんな節税対策のうち、いくつかをご紹介します。

適切な経費計上

個人事業主の経理における基本中の基本です。

脱税でなく、適切な経費処理によって「節税」をします。

例えば家賃や水道光熱費。

在宅勤務をされる方は、勤務時間によって家賃や水道光熱費の一部を経費として計上します。

また、打ち合わせにスマートフォンを使った場合なども、一部経費として計上が可能です。

このボーダーラインは人によって様々ですが、1つはっきり言えることがあります。「明確な根拠や証拠」がないと、経費にすることはできません。

そのため、レシートや領収書の保管にとても気を使っています。

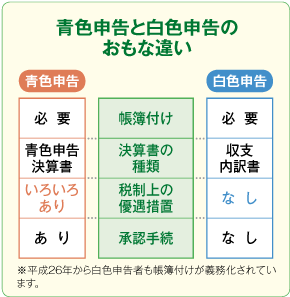

青色申告

確定申告には2種類の申告方法があります。

手続きが少し楽だけれど控除額が少ない「白色申告」と、手続きが白色より大変だけれど控除額が多い「青色申告」です。

確定申告では、税制上のいろいろな特典(控除)がある「青色申告」がお得です。

2014年(平成26年)分からすべての白色申告者に帳簿付けが義務付けられたこともあり、白色申告と青色申告にかかる労力の差が小さくなり、書類作成上でそれほど差がありません。

とはいっても個人事業主で節税したい人の多くは、控除額を上げるために「青色申告」をチョイスします。

というのも、2014年の法改正により「白色申告」に手間が1つ増えたためです。

その手間というのが「帳簿の提出」。これにより、青色と白色の手間の違いがあまりなくなってしまいました。

ですので、より節税になる青色申告を選ぶのが順当ということです。

保険や年金への加入

確定申告の際、所得から差し引くことのできるものを「所得控除」といいます。

国民年金を含む各保険料についてもこの「所得控除」にあたるため、個人事業主はこれらに積極的に加入しています。

もちろん年金制度への加入は義務ですからそれぞれ支払っているでしょう。

その上で、この「所得控除」の恩恵を受けているのです。

小規模企業共済への加入

小規模企業共済への支払いについても、保険や年金と同じく「所得控除」にあたります。

小規模企業共済は個人事業主の「退職金」もしくは「公的年金」にあたる制度です。

主に個人事業のみで生計を立てる人が加入の対象になり、退職もしくは廃業時に共済金を受け取ることができます。

月々の掛金の設定が柔軟であることやその後の共済金受取方法が様々選択できること、そして「所得控除」にあたることなどから、個人事業主に選ばれることの多い制度です。

iDeCoの利用

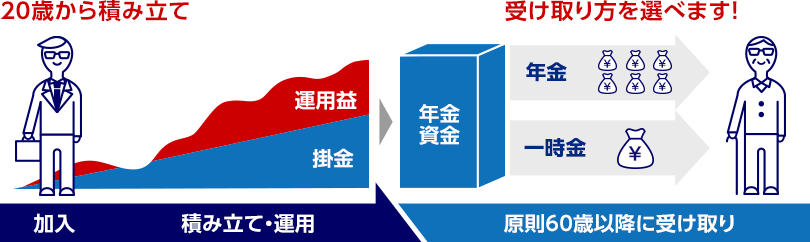

iDeCoは自分で金額を決めて掛金を払い、預金や投資信託など自分が選んだ商品で運用した後、原則60歳以降に年金または一時金で受け取ります。受取額は積立金と運用損益の合計ですので、運用成果に応じて変動します。

iDeCoは、個人型確定拠出年金制度のことです。任意で加入となるため、国民年金のように強制加入にはなりません。

ではどうして、個人事業主はiDeCoに加入するのでしょうか。

…ここまで来たら予想がつくでしょう。

そう、こちらも「所得控除」にあたるのです。

iDeCoの特徴で印象深いのは、掛金の設定や運用などを全て自分で行わなくてはいけない点ですね。

そのため勉強が必要ですが、うまく利用すれば大きい節税となります。

こんな意外な手法も

短期前払費用の特例

こちらは、保険料や家賃において適用される制度です。

ある条件を満たした場合、翌期分の家賃や保険料を今期分として計上できるというもので、具体的には「家賃や保険料を一括で払った支払日」に計上することができます。

経費を本来より多く記帳できるため節税になる、ということです。

しかしこの「ある条件」の中には「継続してサービスを受けること」というものが含まれます。

例えば今期の家賃を1年分まとめて支払ったら、翌期も翌々期も1年分で支払わなくてはいけないということです。

そのほかにも検討の余地アリの条件が多いことから、短期前払費用の特例は慎重に導入されています。

国民年金前納付割引制度

その名の通り、国民年金を前納することで年金自体の割引をしてもらうという制度です。

先ほどお伝えしたように、国民年金は確定申告において所得控除の対象にあたります。

そのため確定申告に直接的な影響はありませんが、納税額を抑えられるという利点があります。

ただし前納という通り、数か月分のお金が一気に飛んでいくため、事業主の経理事情に合わせて使われています。

まとめ

個人事業主の置かれている環境と、どうやって生き抜いているのか、その具体的なテクニックについて「節税」に着目して見てきました。

個人事業主は、営業から経理から、全て自分で行わなくてはいけません。

しかし、それを通して確実に社会の見え方が変わります。1人で、会社運営のすべてに携わるのですから。

その経験は自身の価値として蓄積していき、ゆくゆくは安倍首相のいう「世界で活躍する人材」に近づいていくのではないでしょうか。

※参考にしましたサイト等

https://toyokeizai.net/articles/-/40792

https://www.nikkei.com/article/DGXMZO45904780Q9A610C1PP8000/

https://headlines.yahoo.co.jp/article?a=20200112-00000002-nikkeisty-bus_all

https://www.miraichizu.jp/politics/211/

http://www.kantei.go.jp/jp/headline/seicho_senryaku2013_old.html

https://www.kokohore.net/kojin-tax-type/

https://creator.levtech.jp/tips/article/59/

https://freelance.levtech.jp/guide/detail/11/

https://www.y-nenkin.com/detail/c1-duty.html

https://www.smrj.go.jp/kyosai/skyosai/about/features/index.html

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html

https://jigyonushi.com/setsuzei.html

https://allabout.co.jp/gm/gc/469907/

https://biz-owner.net/hoken-nenkin/nenkin#shiharai

https://fx-rk.com/short-term-prepaid-expences/

https://meetsmore.com/services/tax-return-accountant/media/9147#i-7

著書「フリーランス1年目の経理」(著・税理士法人コスモ総合会計事務所代表社員 税理士 冨永昭雄)